Unser Bewertungstracker ist ein Tool, das die Bewertung der wichtigsten globalen Aktienindizes über finanzielle Schlüsselkennzahlen aufzeigt, die von uns vierteljährlich aktualisiert werden. Sie finden hier eine Tabelle, die Auskunft darüber gibt, wie diese Kennzahlen in Aktienindizes weltweit bewertet werden.

Für eine bessere Interpretation der Daten haben wir mit unseren Anlageexperten über die wesentlichen Chancen und Risiken auf den globalen Märkten gesprochen.

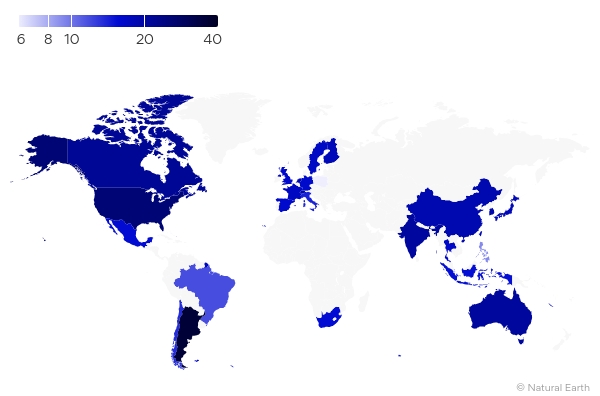

Interaktive Karte zum Bewertungstracker: KGV-Karte zu den Aktienmärkten weltweit

Quelle: Bloomberg, Stand 31. März 2025

Einschätzungen des Teams für britische und europäische Aktien

- Britische Aktien bieten ein Engagement in vielen hochwertigen und Cashflow-starken Unternehmen, die selbst unter Berücksichtigung der unterschiedlich hohen Eigenkapitalrenditen günstiger bewertet sind als vergleichbare globale Unternehmen. Sie bieten attraktive Dividenden und Kapitalwachstum, die einen wertvollen Inflationsschutz darstellen können.

- Das Branchenexposure unterscheidet sich stark von anderen globalen Aktienmärkten und bietet zusätzliche Diversifikationsvorteile.

- Politische Instabilität stellt kurzfristig ein potenzielles Risiko für die britische Wirtschaft dar. Der britische Aktienmarkt ist jedoch stark international ausgerichtet: Da etwa 80 % der Einnahmen der im FTSE 100 vertretenen Unternehmen von außerhalb Großbritanniens stammen, ist die inländische Lage weniger relevant.

- Weitere Risiken sind ein zunehmender Protektionismus und andere geopolitische Ereignisse, wie z. B. der Konflikt im Nahen Osten, die das Potenzial haben, eine anhaltende globale Rezession auszulösen.

Einschätzungen des europäischen Teams

- Das Interesse an Europa hat wieder zugenommen, da die Anleger ein Ende der Sonderstellung der USA für möglich halten. Außerdem führen verschiedene wesentliche und proaktive fiskalische Entwicklungen in Europa zu einer Verbesserung der regionalen Wachstumsprognosen.

- Während die Bewertungen der europäischen Märkte weithin positiv auf diesen Wandel reagiert haben, gibt es nach wie vor äußerst interessante Bewertungen auf Sektor- und Unternehmensebene, die mit einer auf Fundamentaldaten basierten Aktienauswahl genutzt werden können.

- Wir suchen nach Anlagemöglichkeiten, die sich aufgrund einer marktseitig falschen Bewertung ergeben. Zwar verwalten wir ausgewogene Portfolios in allen Sektoren, sehen jedoch ein hervorragendes langfristiges Renditepotenzial in Bereichen wie Grundstoffe, Energie, Versorger und Banken.

- Das Hauptrisiko besteht in einem potenziellen langfristigen Anstieg der Energiepreise infolge des Konflikts im Nahen Osten, der eine globale Rezession auslösen könnte.

-

Europa befindet sich derzeit im Vergleich zu anderen Regionen in einer deutlich stärkeren Position als zu irgendeinem Zeitpunkt seit der globalen Finanzkrise: Es gibt fiskalische Unterstützung und Spielraum für weitere staatliche Impulse, die Bilanzen der privaten Haushalte sind solide, und die Investitionstätigkeit hat spürbar angezogen.

Einschätzungen des Teams für asiatische und Schwellenländeraktien

- Im vergangenen Jahr haben sich Aktien aus Schwellenländern (EM) kräftig von ihrem zuvor niedrigen Niveau erholt. Während Schwellenländeraktien insgesamt weiterhin attraktiv im Vergleich zu entwickelten Märkten bewertet sind, zeigen sich zwischen einzelnen Ländern und Sektoren erhebliche Bewertungsunterschiede – was die Bedeutung einer gezielten Titelauswahl zusätzlich unterstreicht.

- Indien wird weiterhin mit einem Bewertungsaufschlag gehandelt, was die robuste Binnennachfrage, einen anhaltenden Investitionszyklus sowie das hohe Vertrauen der Investoren widerspiegelt.

- Im Gegensatz dazu wird China weiterhin mit einem deutlichen Abschlag gehandelt, was vor allem auf anhaltende Sorgen um den Immobiliensektor, regulatorische Unsicherheiten und eine gedämpfte Verbraucherstimmung zurückzuführen ist. Koordinierte staatliche Maßnahmen in China haben zur Stabilisierung der Wirtschaft beigetragen, und wir gehen davon aus, dass weitere Impulse zur Stärkung des Binnenkonsums die Bewertungen und die Marktentwicklung zusätzlich unterstützen werden.

- In Südkorea – einem der Märkte mit der besten Performance im Jahr 2025 – gibt es immer noch mehrere attraktiv bewertete Unternehmen. Gleichzeitig rechtfertigen die gestiegenen Bewertungen auf Gesamtmarktebene eine gewisse Vorsicht. Eine ähnliche Dynamik zeigt sich bei asiatischen Halbleiterwerten: Zwar halten wir weiterhin bedeutende Positionen in qualitativ hochwertigen Branchenführern, doch die starke Kursentwicklung hat die Bewertungen steigen lassen, sodass wir Positionen selektiv reduziert haben.

- Wir halten die Bewertungen in Lateinamerika weiterhin für besonders attraktiv, da die Märkte unter ihren historischen Durchschnittswerten notieren und zugleich überzeugende Dividendenrenditen bieten. Wir sind auch bei Rohstoffen konstruktiv eingestellt – einem Bereich, der bis vor kurzem von den Anlegern weitgehend übersehen wurde und weiterhin günstige Bewertungen bietet.

- Ein Bereich, der sich 2025 unterdurchschnittlich entwickelte, war das so genannte „Qualitätssegment“ des Marktes. Auch wenn sich der Qualitätsbegriff unterschiedlich definieren lässt und wir nicht aus der Faktor-Perspektive investieren, würden viele der derzeit attraktiv bewerteten Chancen historisch betrachtet in diese Kategorie fallen. Dazu zählen Unternehmen aus den Bereichen Basiskonsumgüter, Gesundheitswesen, IT-Dienstleistungen sowie ausgewählten Freizeitindustrien, in denen solide Fundamentaldaten auf Bewertungen treffen, die weiterhin deutlich unter ihrem langfristigen Potenzial liegen.

Einschätzungen des Teams für globale Aktien

- Der wesentliche Vorteil des weltweiten Investierens sind die zahlreichen Anlagechancen. Aktiven Managern bietet sich eine bemerkenswerte Titelauswahl in den verschiedensten Sektoren und Regionen. Zu jeder Zeit gibt es in Ungnade gefallene Marktbereiche.

- Wir können davon profitieren, indem wir Unternehmen ausfindig machen, die beispielsweise aus geopolitischen Gründen kurzfristig unbeliebt sind, aber langfristig überzeugende Fundamentaldaten aufweisen.

- Durch eine globale Investitionstätigkeit können auch Risiken besser gesteuert werden. Einige regionale Märkte sind mit bestimmten Sektoren und Branchen besonders stark verbunden. Indem wir weltweit investieren, können wir die Stil- und Faktorrisiken steuern und ein diversifiziertes Portfolio sicherstellen.

- Selbst innerhalb eines globalen Portfolios kann man bestimmten Themen oder Markttrends ausgesetzt sein. Indem wir uns auf die Bewertungen konzentrieren und verschiedene Instrumente für das Risikomanagement anwenden, wie die Korrelationsanalyse, können wir diese Risiken ausgleichen.

Tabelle zum Bewertungstracker: Finanzkennzahlen von Aktienmärkten weltweit

| Index | Land | KGV | KBV | Dividendenrendite | Free-Cashflow-Rendite |

|---|---|---|---|---|---|

| USA und Kanada | |||||

| S&P/TSX COMPOSITE INDEX | Kanada | 21,53 | 2,60 | 2,53 | 4,31 |

| S&P 500 INDEX | USA | 25,55 | 5,09 | 1,30 | 2,95 |

| Europa | |||||

| OMX HELSINKI BENCHMARK | Finnland | 17,63 | 2,14 | 4,12 | 5,24 |

| CAC 40 INDEX | Frankreich | 16,97 | 2,01 | 3,42 | 5,30 |

| DAX INDEX | Deutschland | 16,17 | 1,88 | 3,05 | 6,88 |

| FTSE MIB INDEX | Italien | 14,02 | 1,75 | 5,02 | 6,02 |

| AEX-Index | Niederlande | 18,45 | 2,49 | 2,87 | 5,15 |

| WSE WIG INDEX | Polen | 6,03 | 1,68 | 4,55 | 7,16 |

| IBEX 35 INDEX | Spanien | 15,96 | 2,12 | 4,13 | 5,07 |

| OMX Stockholm All-Share | Schweden | 16,84 | 2,12 | 2,94 | 4,30 |

| SWISS MARKET INDEX | Schweiz | 18,98 | 4,20 | 3,17 | 6,60 |

| FTSE 100 INDEX | Großbritannien | 16,27 | 2,29 | 3,45 | 5,26 |

| Asien | |||||

| SHANGHAI SE COMPOSITE | China | 18,60 | 1,53 | 2,55 | 4,49 |

| S&P BSE SENSEX INDEX | Indien | 20,44 | 3,07 | 1,68 | 3,31 |

| JAKARTA COMPOSITE INDEX | Indonesien | 15,18 | 1,86 | 5,77 | 3,60 |

| TOPIX INDEX (TOKYO) | Japan | 17,92 | 1,66 | 2,45 | 3,61 |

| PSEi - PHILIPPINE SE IDX | Philippinen | 9,16 | 1,20 | 3,74 | 5,11 |

| Straits Times Index STI | Singapur | 16,81 | 1,56 | 4,61 | 5,03 |

| KOSPI INDEX | Südkorea | 19,07 | 1,55 | 1,72 | 2,36 |

| TAIWAN TAIEX INDEX | Taiwan | 24,47 | 3,09 | 2,60 | 2,61 |

| STOCK EXCH OF THAI INDEX | Thailand | 16,40 | 1,37 | 3,85 | 8,19 |

| Ozeanien | |||||

| S&P/ASX 200 INDEX | Australien | 20,66 | 2,38 | 3,84 | 4,20 |

| Lateinamerika | |||||

| MSCI ARGENTINA | Argentinien | 35,98 | 1,18 | 23,55 | -3,30 |

| MSCI BRAZIL | Brasilien | 11,71 | 2,12 | 5,59 | 4,25 |

| MSCI CHILE | Chile | 13,44 | 1,75 | 3,37 | 6,08 |

| MSCI MEXICO | Mexiko | 15,43 | 2,36 | 4,70 | 6,29 |

| Südafrika | |||||

| FTSE/JSE AFRICA ALL SHR | Südafrika | 15,38 | 2,10 | 3,58 | 5,69 |

Quelle: Bloomberg, Stand: 31. März 2026

Folgende Aktienmarktindizes wurden verwendet: Vereinigte Staaten von Amerika = S&P 500; Kanada = S&P/TSX Composite; Frankreich = CAC 40; Deutschland = DAX; Spanien = IBEX 35; Schweiz = SMI; Niederlande = AEX-Index; Großbritannien = FTSE100; Italien = FTSE MIB; Polen = WSE WIG Index; Finnland = OMX Helsinki Benchmark; Schweden = OMX Stockholm All-Share; China = Shanghai SE Composite; Singapur = STI; Taiwain = Taiwan Taiex; Südkorea = KOSPI; Indonesien = Jakarta Composite; Philippinen = Philippine SE; Thailand = Stock Exchange of Thailand; Indien = Sensex; Australien = S&P/ASX 200; Japan = Topix; Mexiko = MSCI Mexico; Brasilien = MSCI Brazil; Argentinien = MSCI Argentina; Chile = MSCI Chile; Südafrika = FTSE/JSE Africa All Share; Russland = MOEX Russia.

Risikohinweis

Der Wert von Anlagen und die Erträge hieraus unterliegen Schwankungen. Dies kann teilweise auf Wechselkursänderungen zurückzuführen sein. Es ist möglich, dass Anleger bei der Rückgabe ihrer Anteile nicht den vollen investierten Betrag zurückerhalten.

Wichtige Informationen

Stand der Daten: 31.03.2026

Dies ist Marketingmaterial und kein Anlagerat. Es ist nicht als Empfehlung zum Kauf oder Verkauf einer bestimmten Anlageklasse, eines Wertpapiers oder einer Strategie gedacht. Regulatorische Anforderungen, die die Unparteilichkeit von Anlage- oder Anlagestrategieempfehlungen verlangen, sind daher nicht anwendbar, ebenso wenig wie das Handelsverbot vor deren Veröffentlichung. Die Ansichten und Meinungen beruhen auf den aktuellen Marktbedingungen und können sich jederzeit ändern.

EMEA5387820/2026